[点晴模切ERP]制造业成本核算小课堂:平行结转分步法,你了解吗?

|

admin 2025年2月22日 9:28

本文热度 5079

2025年2月22日 9:28

本文热度 5079

|

在制造业成本核算中,平行结转分步法是一种“化繁为简”的高效工具。它跳过了传统分步法中复杂的半成品流转计算,直接聚焦最终产品成本,尤其适合半成品种类多、管理不要求分步核算的企业。今天,我们就用一篇文章带您彻底掌握这一方法的精髓!

一、什么是平行结转分步法?平行结转分步法的核心逻辑是:“各算各的账,最后再汇总”。

不计算半成品成本:简单来说,平行结转分步法就是在产品成本核算过程中,各生产步骤既不计算所产半成品成本,也不计算所耗上一步骤的半成品成本。每个步骤只专注于计算本步骤发生的各项生产费用,以及这些费用里应计入到最终产成品的份额。

平行汇总产成品份额:最后,把各步骤应计入同一产成品成本的份额平行结转、汇总起来,就能算出该产品的产成品成本啦。某机械厂生产一台设备需经过铸造、加工、装配三个步骤。使用平行结转分步法时:

铸造车间只计算本车间的材料费和加工费中属于“最终设备”的部分;

加工车间同理,仅核算本车间加工费中属于设备的份额;

最终将三个车间的“份额”相加,即得到设备的完整成本。

二、平行结转分步法怎么算?分三大步骤

1、只算本步骤费用

:在这个方法下,各生产步骤都只关注本步骤的生产费用。第一步骤的生产费用包含原材料和各项加工费用,而从第二步骤开始,就只计算本步骤发生的各项加工费用了。比如,我们是一家机械制造企业,第一车间领用原材料进行零部件加工,那这个车间的成本就包括原材料和加工费。而后续负责组装的车间,就只算在组装过程中发生的加工费。:这里有个很关键的点,就是各步骤之间半成品成本不结转。不管半成品实物是直接在各生产步骤之间转移,还是先入库再收发,都不需要进行总分类核算。也就是说,半成品成本不会随着实物的转移而结转。举个例子,如果我们生产瓷砖,瓷砖在不同烧制步骤之间流转,虽然实物在动,但半成品成本并不会跟着一起结转。:我们要把每个生产步骤发生的费用,合理地划分为用于产成品的部分和还在生产过程中的在产品部分。通常会采用在产品按定额成本计价法或者定额比例法,来确定各步骤生产费用中应计入产成品成本的份额。最后,把这些份额平行结转、汇总起来,就能得到产成品的总成本和单位成本啦。:产成品总成本 = 步骤1产成品份额 + 步骤2产成品份额 + ... + 步骤N产成品份额。

:单位成本 = 总成本 ÷ 产成品数量 。

三、哪些企业适合用平行结转分步法

:像砖瓦厂、瓷厂这类企业,半成品(砖坯、陶胚)不对外销售,无需单独核算成本,所以它们的半成品并没有独立的经济意义,或者说即便有半成品,也不需要单独计算半成品成本,平行结转分步法就很适合它们。:对于那些大批量生产的机械制造企业,如果一般不计算零配件成本,属于装配式复杂生产类型,平行结转分步法也是个不错的选择。如汽车、机械制造企业,零部件种类繁多,逐步结转半成品成本工作量巨大。:要是企业的半成品种类繁多,逐步结转半成品成本的工作量太大,而管理上又不要求提供各步骤半成品成本资料,那平行结转分步法就能帮企业大大减轻核算负担。若企业仅关注最终产品成本,无需分析各步骤半成品成本,平行结转法可大幅简化核算。

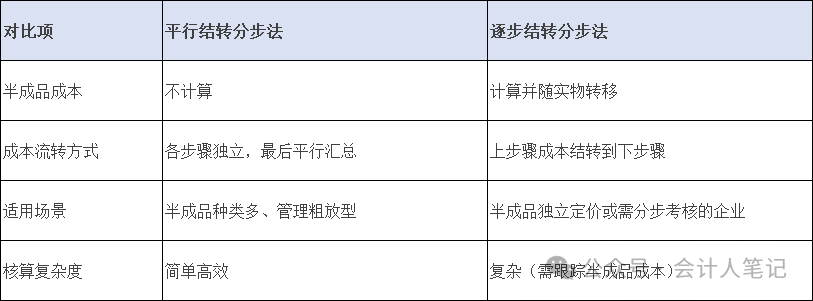

四、平行结转 vs. 逐步结转:关键区别

五、实战案例:机械厂的成本简化术

某机械厂生产挖掘机,采用平行结转分步法:

1、铸造车间:投入钢材费用100万元,加工费20万元。

2、加工车间:发生加工费50万元,其中90%(45万)计入挖掘机(另外10%费用计入在制挖掘机?)。

3、装配车间:发生人工费30万元,全部计入挖掘机。

最终成本:96万 + 45万 + 30万 = 171万元(假设产量100台,单位成本1.71万元/台)。

六、注意事项

1、广义在产品的“隐藏成本”

未完工半成品的成本仍隐含在各步骤未分配的“在产品份额”中,需定期盘点避免成本失真。

2、定额标准的准确性

若企业定额管理薄弱,费用分配可能出现偏差,建议结合历史数据动态调整。

3、ERP系统支持

可通过设置“成本中心”分步骤归集费用,并配置自动分配规则提升效率。

平行结转分步法就像一场“分头行动,最终会师”的成本核算战役,通过化整为零、聚焦产成品,帮助企业在复杂生产流程中实现高效成本管控。对于半成品种类多、管理粗放型企业,它无疑是成本会计的一把“利器”!希望今天关于平行结转分步法的分享,能让大家对成本核算有更深入的了解。

阅读原文:原文链接

相关教程:

成本会计的平行结转分步法的步骤和公式是什么?[

成本会计的平行结转分步法的步骤和公式是什么?[ 1]

1]

http://29412.oa22.cn

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2025/2/22 10:41:19 编辑过

400 186 1886

400 186 1886