【点晴模切ERP】财务管理中员工出差请客户吃饭的花费,计入业务招待费还是差旅费?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

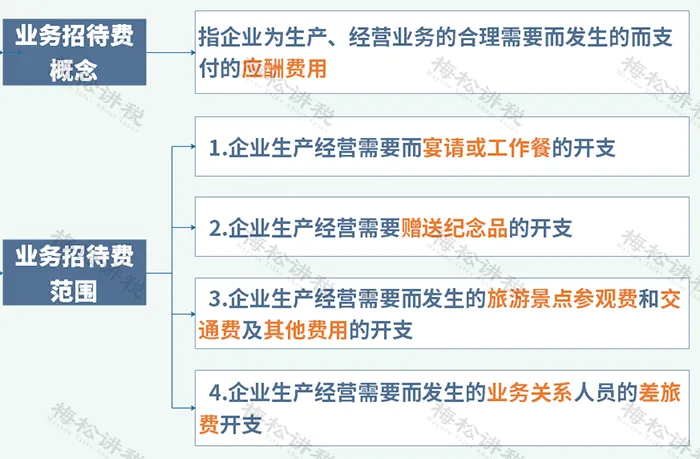

出差请客户吃饭, 计入业务招待费还是差旅费? 什么是业务招待费? 简单来说就是3点特征:以企业经营为目的、企业与被招待人存在业务关系、合理支出。

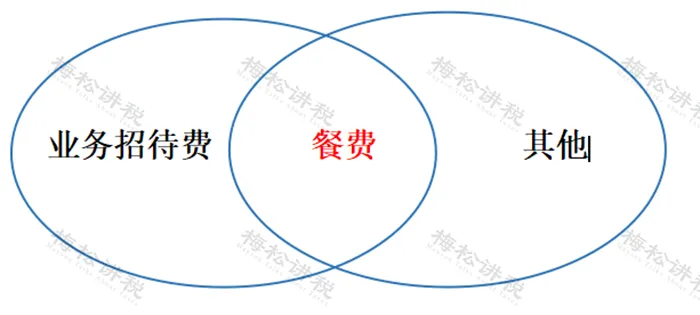

一、业务招待费和差旅费有什么区别? 业务招待费与差旅费的区别就是,前者是为企业外人员支出的费用,后者是为企业内部人员支出的费用。 比如,客户来公司谈项目,产生的住宿费由本公司承担,会计人员可以将这笔费用列入业务招待费;如果是本公司的员工到客户公司去谈项目,产生的住宿费还是由本公司承担,那就得计入差旅费了。 二、业务招待费和餐费有什么区别?

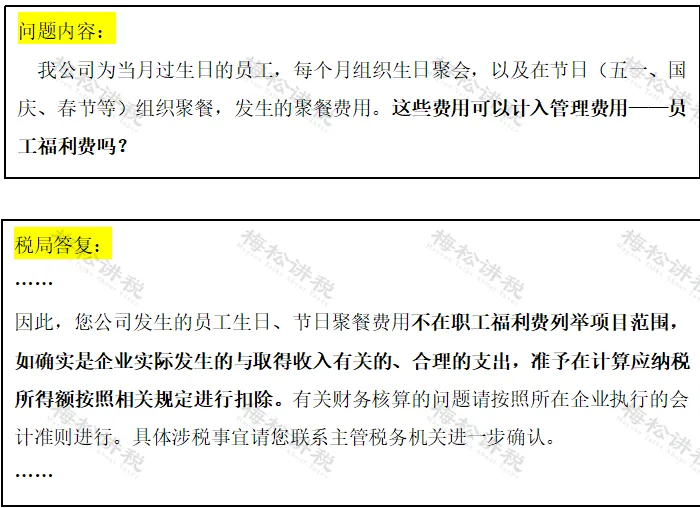

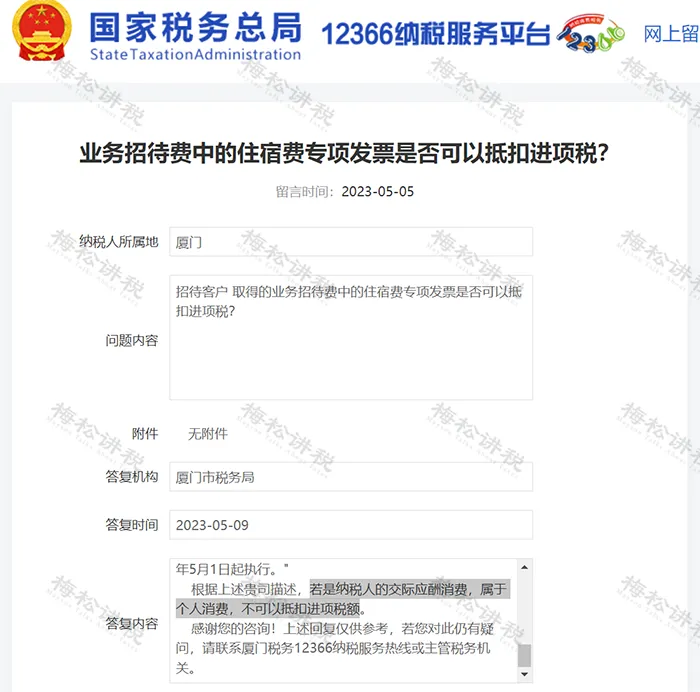

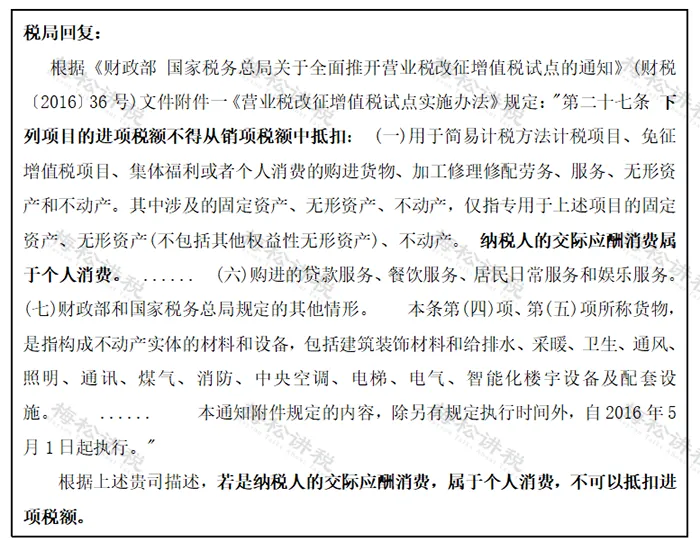

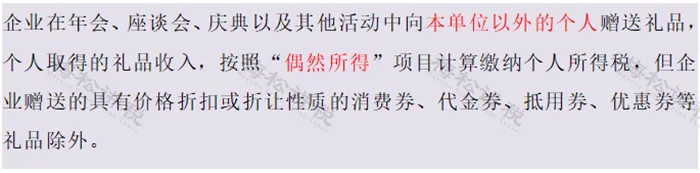

某员工要出差去广州陪客户,与客户一同登上广州塔,领导说费用自己全承包了吧,于是去广州塔的交通费、广州塔的门票费、结束之后宴请对方的餐费、赠送对方纪念品的杂费等,都囊括在业务招待费里面。 所以,给大家总结一下: 1.公司员工出差请客户吃饭的费用,尽管是员工出差所花费的费用,但本质上还是为了招待客户,建议大家直接计入业务招待费即可。 2.员工因为本次出差发生的路费,计入差旅费,为客户花费的路费,计入业务招待费。 赠送客户茶叶、茅台酒等 业务招待费是如何处理的? 如果茶叶、酒等是自产的,则视同销售: 借:销售费用——业务招待费 贷:库存商品 应交税费——应交增值税(销项税额) 如果茶叶、酒是外购的: (1)销售茶叶和酒的商贸公司将茶叶和酒送给客户,购入时: 借:库存商品 应交税费——应交增值税(进项税额) 贷:银行存款 赠送时: 借:销售费用 贷:库存商品 应交税费——应交增值税(进项税额转出) (2)一般企业买回茶叶和酒赠送客户: 借:销售费用——业务招待费 贷:银行存款 应交税费——应交增值税(进项税额转出)(如已抵扣进项税要作转出) 员工生日、节日聚餐费用 计入职工福利费还是业务招待费? 给大家总结如下: 1.虽然员工生日、节日聚餐的费用没有明文规定包含在职工福利费的范畴内,但如果是真实发生的,计入职工福利费有一定的合理性。 2.员工生日、节日聚餐费用如果真实发生,可以在企业所得税前扣除。 3.员工生日、聚餐的费用,属于公司内部的花费,计入业务招待费并不合理。 业务招待费的进项税是否能抵扣? 给大家总结一下就是: 1.企业一般意义上的业务招待费可能包括生产经营需要的宴请、旅游景点参观、娱乐以及住宿费用等,这些基本属于交际应酬费,相关专票的进项税额不能抵扣,只能做转出。 2.企业如果负担其他企业员工的差旅费,能不能抵扣进项税要综合业务的性质判断: 比如,A公司聘请B公司的员工维修一项机器设备,B公司员工因此产生的住宿费用由A公司负责。该项费用企业列入业务招待费,此时的住宿费非交际应酬性消费而属于生产性支出,可以抵扣进项税。 3.企业应严格区分业务招待费和会议费,不得将业务招待费内容计入会议费税前列支和抵扣,会议费正常情况下需要提供会议时间地点人员、会议记录等材料作为税前扣除的辅助材料,同时,其符合上述情况的会议费不属于交际应酬费范畴可以进项抵扣。 注意! 业务招待费常见10个涉税误区 1.用于业务招待费的礼品,未做增值税视同销售处理 根据《中华人民共和国增值税暂行条例实施细则》第四条规定:单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的行为,视同销售货物。 2.未将视同销售收入计入业务招待费扣除基数 根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)第一条规定:企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《中华人民共和国企业所得税法实施条例》第二十五条规定的视同销售(营业)收入额。 企业在计算销售收入时未计算视同销售收入,很有可能导致当年业务招待费扣除限额降低或企业多缴企业所得税。 3.将所有的餐费计入业务招待费中 并非所有餐费都属于业务招待费,而是需要做好区分,以免导致企业多缴企业所得税。 但是,将餐费计入其他科目时,一定要注意留存好相应的材料,证明业务的真实。 4.将业务招待费计入其他科目 实务中,往往有很多企业为了能够不受到招待费限额的限制,选择将招待费计入到其他科目之中,以此来达到全额扣除的目的。 5.将与生产经营活动无关的费用计入业务招待费 根据企业所得税税前扣除的原则,费用的支出首先必须是与企业生产经营相关的,因此,对于那些与企业生产经营无关的费用,是不能税前扣除的。 6.取得不合规的招待费发票 如果公司外购礼品用于招待,务必取得公司抬头的发票。如果个人垫资购买,开具的是个人抬头的发票,或者无法取得发票只有收款凭证的,往往也不能税前扣除。 7.实际发生的业务招待费才能税前扣除 业务招待费据实限额扣除,只有实际发生的费用,才能够扣除,而不是按照限额直接计算扣除。 除此以外,对于无法证明真实性的业务招待费,也不得扣除。 8.非从事投资业务的企业,股息、红利和股权转让所得不作为基数 从事投资业务的企业,其业务招待费的扣除基数之所以包括股息、红利和股权转让所得,是因为此类公司取得的上述分红和转让所得属于其营业收入,而对于其他企业来说,上述所得并非营业收入。 而对于所有企业来说,按权益法核算的账面投资收益,以及按公允价值计量金额资产的公允价值变动等,均不作为业务招待费的扣除基数。 9.业务招待费未单独核算,导致不能准确确定金额的,税务局根据相关法规规定,有权按合理方法进行核定。 10.未代扣代缴个人所得税 根据《财政部税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部税务总局公告2019年第74号)第三条规定: 比如说企业年会上,对其客户及供应商代表等赠送的小礼物,都属于偶然所得,是需要代扣代缴个人所得税的。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/4/3 14:35:52 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886