【点晴模切ERP】财务管理中的成本核算制度

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

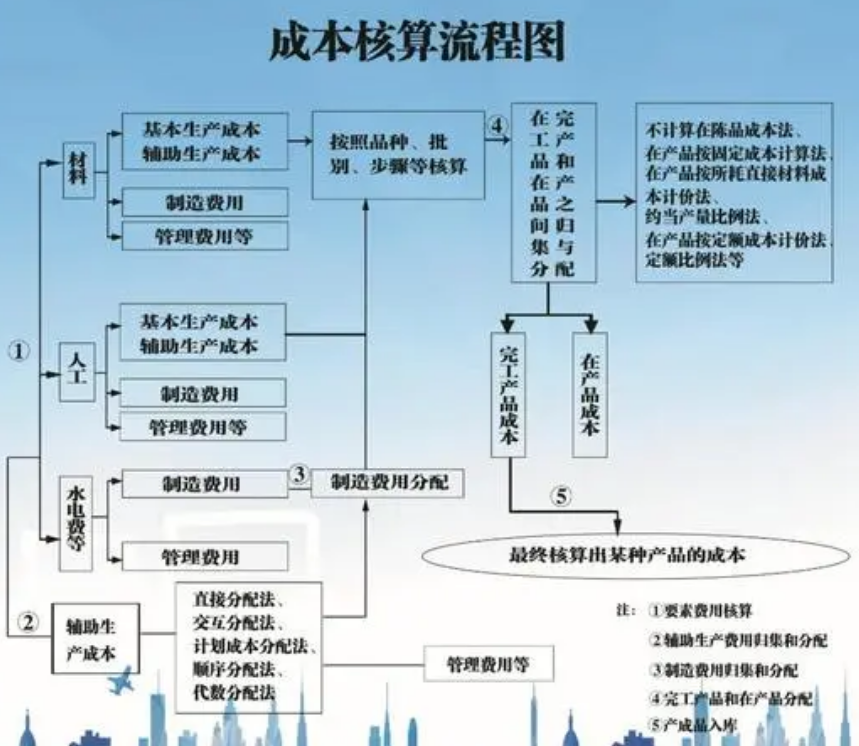

一:引子 在聊了相关成本核算知识的情况下,刘贝信心满满,感觉自己马上就可以起飞了,迫切的想直接操作成本核算。但是,在李经理看来,刘贝还是刚学会走,离独当一面操作成本还有很长的一段距离。刘贝近几天看了公司的财务制度,但是一直想看的成本核算制度没有找到。刘贝的意思是通过查看核算制度,进一步的了解成本核算。 刘贝向李经理询问是否有成本核算制度:“李经理,我想看看成本核算制度,通过制度再对照生产业务,梳理一下成本核算”。李经理听了以后感觉挺有道理,于是说道:“公司刚成立,成本核算制度只有大概得内容,你先看一下,随后需要建立一个整体的成本核算概念” 成本核算制度规定 企业按照成本的经济用途和生产要素内容相结合的原则或者成本性态等设置成本项目。设置直接材料、燃料和动力、直接人工和制造费用等成本项目。 直接材料,是指构成产品实体的原材料以及有助于产品形成的主要材料和辅助材料。 燃料和动力,是指直接用于产品生产的燃料和动力。直接人工,是指直接从事产品生产的工人的职工薪酬。 制造费用,是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。公司按照权责发生制和分期计量要求,按月归集分配当月相关产品的生产成本费用。产品生产耗用的直接材料、直接人工及其他直接费用,应在月末或发生时确认为 相关产品成本。产品生产发生的间接费用,应根据合理的分配原则和方法,在月末分配计入相关产品成本。非生产经营活动的费用不能计入产品成本。 成本核算 成本核算会计科目 (1)总账科目:“生产成本”、“制造费用” 明细科目:“生产成本”科目设置“基本生产升本 ”“辅助生产成本”。“基本生产升本 ”下面设置“直接材料”“直接人工”等明细科目;“辅助生产成本”明细科目应按辅助生产提供的劳务和产品(例如:动力、修理、运输、自制工具、自制材料等) “制造费用”科目设置“工资”、“福利费”、“社保”、“差旅 费”、“水电费”、“办公费”、“检验费”、“修理用备件“折旧”等明细 科目。“制造费用”科目借方核算实际发生的制造费用,贷方核算分配结转的制 造费用,期末结转后无余额 费用的归集和分配 人工费用的归集和分配 分配人工费用,也要划清产品成本与期间费用的界限。其中,应计入产品成本的人工费用还应该按成本项目归集凡属车间直接从事产品生产的生产人员的人工费用,列入产品成本的“直接人工费"项目;企业各生产车间为组织和管理生产所发生的管理人员的人工费用,列入产品成本的"制造费用”项目;企业行政管理人员的人工费用,作为期间费用列入"“管理费用”科目。 A.直接从事产品生产的生产人员的人工费用计人产品成本的方法 由于薪酬制度的不同,生产工人薪酬计入产品成本的方法也不同。在计件制下,生产工人薪酬通常是根据产量凭证计算工资并直接计入产品成本。在计时工资制下,如果只生产一种产品, 生产人员薪酬属于直接费用,可直接计入该种产品成本如果生产多种产品,这就要求采用一定的分配方法在各种产品之间进行分配。 人工费用的分配,通常采用按产品实用工时比例分面的方法,其计算公式如下: 这就要求采用定的分配方法在各种产品之间进行分配。 人工费用的分配,通常采用按产品实用工时比例分配的方法,其计算公式如下:分配率=生产工人人工费用总额/各种产品实用工时之和 某种产品应分配的工资费用=该种产品实用工时x分配率 按实用工时比例分配人工费用时,需要注意从工时上划清应计入与不应计入产品成本的人工费用界限。例如,生产工人为安装固定资产服务了,那么这部分生产工时就应该划分出来,所分配的费用应计入固定资产的价值,不得计入产品成本。 (2)材料费用的归集和分配 材料是生产过程中的劳动对域,材料费用是指企业在生产过程中使用材料所发生的费用。对于生产过程中发生的材料费用,应按照发生的地点和用途进行归集.再采用适当的方法进行分配。因此材料费用的核算,包括材料费用的归集和分配两个方面。外购材料与企业自制等方式取得的材料的分配方法是样的。 A:收入材料成本的确定。 正确地确定收入材料的成本,是正确计算产品成本中材料成本的前提。材料费用的计算,因企业对材料日常采用的计价方法的不同而有差别。一 般情况下,如果企业规模较小,材料的品种规格不多且收发不太频繁,材料可按实际成本计价:若企业规模较大,材料品种规格繁多且收发频繁,则材料应按计划成本计价。企业生产过程中领用的材料品种、数量很多,为明确各单位的经济责任,便于分配材料费用,以及不断降低材料的不必要消耗,在领用材料时,应办理必要的手续。领用材料应由专人负责,并经有关人员签字审核后,才能办理领料手续。领用材料时使用的原始凭证主要包括领料单、限额领料单和领料登记表等。到了月末,将各种领料凭证按车间、部门进行汇总,就能计算出各车间、部门消耗材料的数量和金额,通过编制「材料费用分配表」即可进行材料费用分配的核算。 B.消耗材料的计量。 根据发出材料的有关凭证,可将材料费用列入有关的成本计算对象中。对于库存材料的计量,则可采用永续盘存制和实地盘存制两种方法进行核算。 C.发出材料成本的确定。 在材料按计划成本计价的情况下,对于发出的材料,应计算发出材料应负担的材料成本差异,把发出材料的计划成本调整为实际成本。对于期末库存材料,应以实际成本反映在资产负债表上。采用实际成本进行材料日常核算的企业,发出材料的实际成本,可采用先进先出法、月末一次加权平均法、移动加权平均法或个别计价法等方法计算确定。对于不同的材料,可以采用不同的计价方法。材料计价方法经确定,-般不应经常变动。 (1)直接计入原则。 对于用于产品生产并构成产品主要实体或有助于产品形成的各种材料,其分配质则是:直接材料费用直接计入,间接材料费用分配计入各成本计算对象的[直接材料]成本项目中。直接材料费用是指直接为生产某一种产品所耗用的材料, 并能直接确定其归属对象;而间接材料费用是指几种产品共同耗用的某种材料,不能直接确定其归属对象,需采用简便合理的方法在几种产品中进行分配。 (2)间接计入原则。 对于生产车间和行政管理部门-般耗用的材料,应分别计入「制造费用」和[管理费用]账户的相关项目中。在材料费用的分配中,对于直接用于生产各种产品的材料,如果数量较少,金额较小,根据重要性原则,可以采用简化的分配方去,即全部计入制造费用中,以省去些复杂的计算分配工作。 2.材料费用的分配方法 对于领用直接用于生产某-种产品的材料,可采用直接分配法,直接计入各该产品[直接材料」成本项目中;对于几种产品共同耗用的某种材料,则应采取分配的方法计入。对于共同耗用的材料,其费用分配公式如下。 材料费用分配率=车间共同耗用材料费用/各种产品共同耗用材料费用分配标准之和 某产品应分配的材料费用=该产品材料费用分配标准x材料费用分配率 (1) 重量比例分配法。重量比例分配法是按照各种产品的重量比例分配材料费用的一种方法。这种方法一般适用于企业生产的几种产品所耗用材料的多少与重量有着直接联系的情况其计算公式如下。材料费用分配率=各种产品共同耗用的材料费用/各种产品重量之和某产品应分配的材料费用=该产品的重量x材料费用分配率 (2) 定额耗用量比例分配法是按各种材料消耗定额比例分配材料费用的种方法。这种方法般适用于 企业各项材料消耗定额制定比较健全和准确的情况。某产品材料定额耗用量=该产品实际产量x该产品单位产品材料定额消耗量材料定额耗用量分配率=材料实际总耗用量/各种产品材料定额耗用量之和某产品实际消耗的材料数量=该产品的定额耗用量x材料定额耗用量分配率某产品应分配的实际材料费用=该产品应分配的实际材料数量x材料单价 (3)产品材料定额成本比例分配法。 产品材料定额成本比例分配法是按照产品材料定额成本分配材料费用的一种方法。它一般适用于几种产品共同耗用几种材料的情况。其计算公式如下。 某产品材料定额成本=该产品实际产量x单位产品材料定额成本 材料定额成本分配率=各种产品实际材料费用总额/各种产品材料定额成本之和 某产品应分配的材料费用=该产品材料定额成本x材料定额成本分配率 制造费用的归集和分配 制造费用费分类和分配方法 间接费用是“直接费用”的对称。是指制造企业各生产单位(分厂、车间)为组织和管理生产所发生的各种费用,包括生产单位管理人员的工资和福利费、办公费、水电费、机物料消耗、劳动保护费、机器设备的折旧费、修理费、低值易耗品摊销等。会计单位通常是先通过“制造费用”科目对这些费用进行归集,在每个会计期间终了,再按一定的标准(比如生产各种产品所耗的工时)将所归集的制造费用分配计入相关产品的生产成本之中。间接费用又分损失性费用、辅助生产费用、制造费用。 一、间接费用的分类 (1)损失性费用是指企业在生产过程中由于生产工艺、生产的外部条件、原材料质量、生产工人的技术水平、生产组织和管理等各种原因的影响而造成的人力、物力上的损耗的货币表现。在现有的生产条件下,企业发生一定的损失性费用是不可避免的,可以理解为获得合格品而连带发生的一些费用,所以,损失性费用绝大多数构成生产性支出,并由产品成本负担。损失性费用越多,产品成本就越撸笠档木眯б婢驮降停虼耍匦爰忧慷运鹗苑延玫目刂疲笆狈治鲈斐伤鹗苑延玫脑颍⒓右苑婪丁K鹗苑延冒雌浞⑸脑蚩煞治掀匪鹗А⑼9に鹗б约霸诓放炭骱突偎鸬� (2)辅助生产费用是指辅助生产车间为生产产品或提供劳务所发生的各项费用。辅助生产费用按费用发生时能否确定费用的实际数额可以分为两部分, A:费用发生时能确定其实际数额的费用,这部分费用有:辅助生产耗用的各种要素费用。如原材料、燃料、外购动力、低值易耗品、折旧、工资、福利费、修理费等费用。还有待摊费用和预提费用等等。这些费用能及时地根据各种费用分配表归集到“辅助生产成本”帐户中。 B:费用发生时不能确定其实际数额的费用,这部分费用主要是辅助生产车间耗用其他辅助生产车间的产品或劳务而应负担的费用。由于某种原因辅助生产车间除了为基本生产费用车间提供服务外,还存在着辅助生产车间之间的交叉服务。如供电和运输都需要耗用修理车间的劳务。在这种情况下,任何一个辅助生产车间的产品或劳务的成本都依次是计算其他两个辅助生产车间或劳务成本的条件,它们互为条件,互相制约。所以在这种情况下,辅助生产车间耗用其他辅助生产车间的产品或劳务而应负担的费用在费用发生时不能确定其实际数额,从而也不能归集到“辅助生产成本”帐户中。使得辅助生产车间产品成本或劳务成本的计算变得较为复杂。 (3)制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各。 二、制造费用的归集原则。 制造费用的归集往往是学习成本会计的新手容易忽略的地方,因为书上学习的时候,通常是以已知数据告诉你的,但是实际操作中,情况要复杂的很多。根据工艺工序的要求,机器设备并不是一天24小时不停地在运转,生产工人也不是一入职就满负荷的去工作,因为往往我们归集的生产费用要大于实际费用的。把属于当期应承担的费用,归集到当期,就会造成成本的忽高忽低、居高不下。无法实际反应成本的实际情况。成本归集方法有如下几个原则。 (1)受益原则。谁受益,谁承担,这是成本归集最重要的原则,但是往往容易被忽略。例如:车间设备的折旧,很多会计往往采用的是直线法,无论设备是否使用,使用多长时间,都统统计算到产品成本中,这样就会造成成本的居高不下。 (2)必须先按其发生地点或用途等加以归集汇总,这个原则好动,无需多加解释,例如:辅助部门的办公用品,不归集到管理费用科目,应归到制造费用。 三、制造费用的分配方法: (1)工时比例方法 生产工时比例分配法是按各种产品所耗生产工人工时的比例分配制造费用的一种方法。对于这种分配方法,查账人员应检查企业是否有真实正确的工时记录。 某产品应负担的制造费用=该产品的生产工人实际工时数*制造费用分配率 (2)工资比例 生产工人工资比例分配法是按照计入各种产品成本的生产工人工资比例分配制造费用的一种方法。采用这一方法的前提是各种产品生产机械化的程度应该大致相同,否则机械化程度低的产品所用工资费用多,负担的制造费用也要多,而机械化程度高的产品则负担的制造费用较少,从而影响费用分配的合理性。 某产品应负担的制造费用=该产品的生产工人实际工资额*制造费用分配率 (3)机器工时比例 这一方法适用于生产机械化程度较高的产品,因为这类产品的机器设备使用、维修费用大小与机器运转的时间有密切联系。采用这一方法的前提条件是必须具备各种产品所耗机器工时的完整的原始记录。 查账人员审查采用机器工时比例分配法分配制造费用的账务时,应首先对被查企业机械化程度及机器工时记录等情况进行核实,查明该企业是否适用这种分配方法,然后,再复核数字计算的正确性。该方法的计算程序、原理与生产工时比例分配法基本相同。 (4)年度计划分配率 采用这种方法,不论各月实际发生的制造费用多少,每月各种产品成本中的制造费用都是按年度计划确定的计划分配率分配。年度内如果发现全年制造费用的实际数和产品的实际产量与计划数发生较大的差额,应及时调整计划分配率。 这种方法适用于季节性的生产企业,因为在季节性生产企业中,每月发生制造费用相差不大,但淡季和旺季的产量悬殊却很大,如果按实际费用分配,各月单位产品成本中的制造费用将随之忽高忽低,不便于进行成本分析。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2023/12/7 11:57:19 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886